La cotisation sur la valeur ajoutée des entreprises (CVAE) est une contribution fiscale française instaurée dans le cadre de la réforme de la fiscalité locale. Elle constitue, avec la cotisation foncière des entreprises (CFE), la contribution économique territoriale (CET). Qui est concerné par la CVAE ? Comment la déclarer ? On vous explique.

Une entreprise, qu’il s’agisse d’une société ou d’une entreprise individuelle, est tenue de verser la cotisation sur la valeur ajoutée des entreprises si elle remplit les deux critères suivants :

Bon à savoir : Toutes les entreprises générant un chiffre d’affaires dépassant 152 500€ doivent effectuer une déclaration de leur valeur ajoutée et de leurs effectifs salariés, même si elles ne sont pas redevables de la CVAE.

Toute entreprise générant un chiffre d’affaires excédant 152 500€ est tenue de remplir la déclaration de valeur ajoutée et des effectifs salariés, en utilisant le formulaire n°1330-CVAE-SD.

Cette démarche doit être effectuée de manière électronique auprès du service des impôts des entreprises, idéalement avant le deuxième jour ouvré suivant le 1er mai de l’année fiscale concernée. Par exemple, pour la déclaration de la CVAE de l’année 2023, l’entreprise a jusqu’au 3 mai 2024 pour soumettre sa déclaration.

Bon à savoir : l’administration fiscale accorde généralement aux entreprises un délai supplémentaire de 15 jours pour se conformer à cette obligation déclarative, fixant ainsi la date limite au 18 mai au plus tard pour 2024.

Des délais spécifiques sont prévus dans certaines situations particulières :

Le montant de la CVAE s’obtient avec le calcul suivant : valeur ajoutée taxable x taux de la CVAE.

Ainsi, afin de calculer la CVAE, il convient d’identifier les deux composants essentiels :

Bon à savoir : Le montant de la CVAE a été divisé par 2 en 2023 et sera divisé d’un quart, chaque année, jusqu’à sa suppression définitive en 2027.

La valeur ajoutée taxable se calcule de la manière suivante : produits à retenir – charges imputables.

Elle est limitée à un pourcentage du chiffre d’affaires, selon les critères suivants :

Le calcul de cette valeur ajoutée est effectué sur une période de référence déterminée en fonction de l’exercice comptable de l’entreprise.

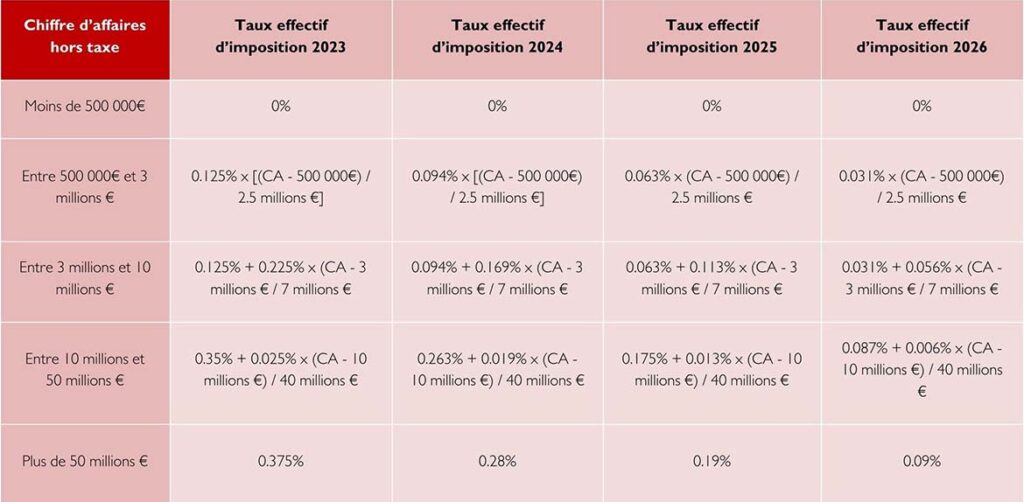

Pour déterminer le montant de la CVAE, on multiplie la valeur ajoutée taxable par le taux de la CVAE. Ce dernier est déterminé en fonction du chiffre d’affaires hors taxe de l’entreprise et varie entre 0 et 0,28% :

À moins de bénéficier d’exonérations spécifiques, un impôt supplémentaire vient s’ajouter au montant de la CVAE. Cette taxe additionnelle est perçue au bénéfice des chambres de commerce et d’industrie régionales ainsi que de la CCI France. Son taux est à 9,23% du montant de la CVAE payée.

Autrement dit, la somme réellement due au titre de la CVAE comprend le montant de la CVAE + la taxe additionnelle.

Les modalités de paiement de la CVAE varient en fonction de son montant, avec un seuil établi à 1500€.

Si la CVAE est inférieure à 1 500€, elle doit être réglée en une seule fois par télérèglement.

Si elle dépasse 1 500€, elle doit être payée en deux acomptes par télérèglement. Le premier acompte, correspondant à 50% de la taxe, doit être versé au plus tard le 15 juin, tandis que le second acompte de 50% doit être réglé au plus tard le 15 septembre.