Promulguée le 19 février 2026, la loi de finances 2026 introduit des ajustements significatifs pour le paysage économique français.

Entre la réforme du Pacte Dutreil, la CVAE et la prolongation de dispositifs d’aide, voici ce que vous devez prendre en compte en tant que dirigeant.

La loi de finances 2026 prolonge pour une année supplémentaire la contribution exceptionnelle sur les bénéfices des grandes entreprises. Le seuil d’imposition pris en compte doit être d’au moins 1.5 milliard d’euros de chiffre d’affaires, contre 1 milliard auparavant.

Concernant les modalités d’application de cette surtaxe :

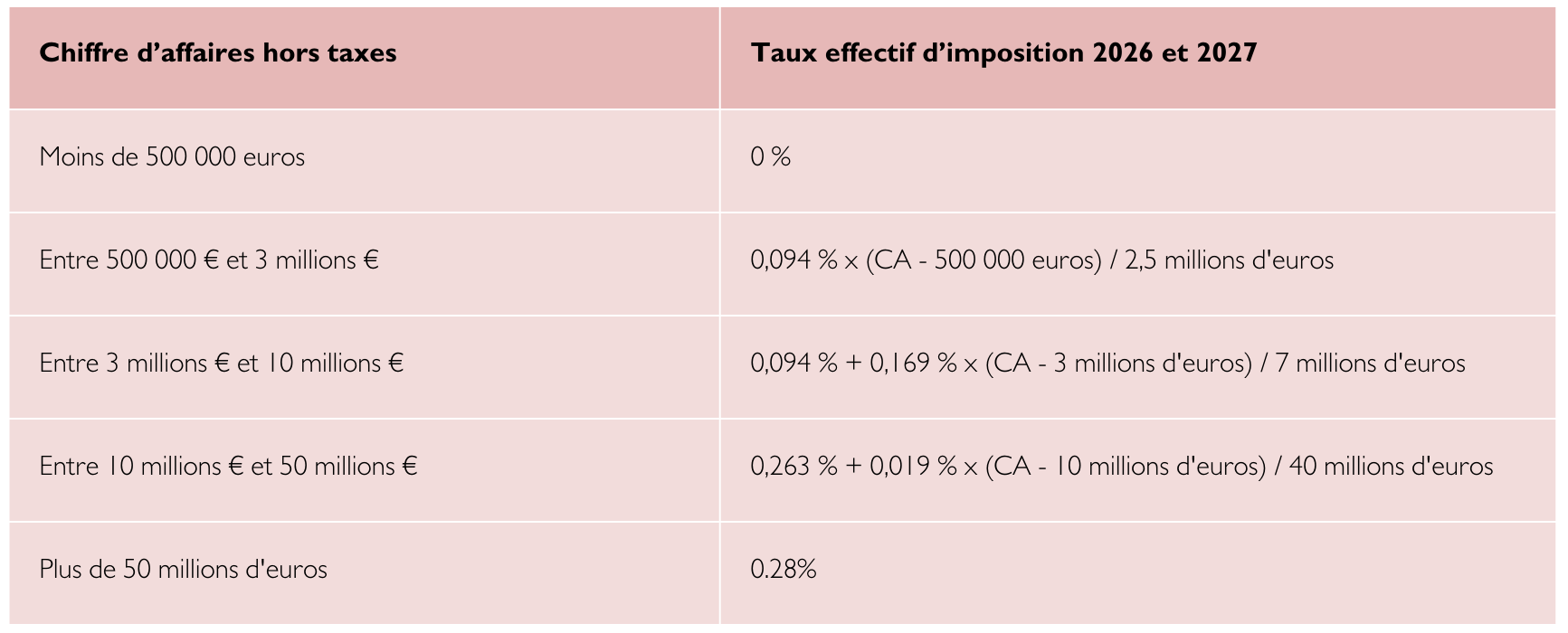

Concernant la Cotisation sur la Valeur Ajoutée des Entreprises (CVAE), la trajectoire de suppression progressive est confirmée jusqu’en 2030. Pour les années 2026 et 2027, le taux effectif d’imposition est maintenu selon les tranches suivantes :

Cette stabilité permet aux entreprises de conserver une visibilité sur leur contribution économique territoriale (CET), dont la CVAE est une composante aux côtés de la CFE.

Afin de soutenir la décarbonation de l’économie, le gouvernement annonce la prorogation du C3IV jusqu’au 31 décembre 2028. Ce crédit d’impôt au titre de l’investissement dans l’industrie verte bénéficie d’un rallongement de 3 ans pour s’aligner sur les directives européennes.

Certains paramètres du dispositif sont également ajustés pour s’adapter au cadre réglementaire européen. Cette mesure vise avant tout à sécuriser les investissements de long terme dans les secteurs stratégiques de la transition énergétique.

Le texte valide éalement la prolongation de l’exonération des pourboires jusqu’en 2028. Cette mesure sociale permet de soutenir le pouvoir d’achat dans les secteurs de services, notamment l’hôtellerie et la restauration.

Concrètement, ces gratifications restent affranchies d’impôt sur le revenu et de cotisations sociales. Cette disposition concerne les salariés en contact avec la clientèle dont la rémunération mensuelle est inférieure à 1,6 Smic.

La loi de finances 2026 apporte une modification structurelle au Pacte Dutreil, dispositif phare de la transmission d’entreprise familiale. Si les TPE et PME sont globalement épargnées, les grandes entreprises familiales voient les conditions de transmission se durcir. L’exonération de 75% ne porte désormais que sur les actifs strictement professionnels.

Sont désormais exclus de l’assiette exonérée les biens dits “somptuaires” :

Par ailleurs, la rigueur est renforcée sur le plan temporel : la durée d’engagement individuel de conservation des titres est étendue, passant de 4 à 6 ans.

C’est un retour en arrière favorable aux entrepreneurs : la loi de finances 2026 rétablit la possibilité d’utiliser une attestation individuelle de l’éditeur pour justifier de la conformité d’un logiciel de caisse.

Initialement, la législation précédente prévoyait d’imposer exclusivement un certificat issu d’un organisme accrédité dès le 31 août 2026. Ce rétablissement permet aux professionnels de conserver une souplesse administrative en obtenant directement le document de conformité auprès de leur fournisseur informatique, garantissant le respect des normes anti-fraude sans surcoût de certification externe.