Le barème 2026 des frais professionnels définit les limites de remboursement des dépenses engagées par les salariés pour leur activité. Pour l’employeur, maîtriser ces montants est crucial : en respectant les seuils de l’URSSAF, ces remboursements sont exclus de l’assiette des cotisations sociales et de la CSG-CRDS.

Voici les règles de prise en charge et les montants applicables pour l’année 2026.

L’employeur peut choisir entre deux modes d’indemnisation pour couvrir les charges de ses collaborateurs : le remboursement au réel ou l’allocation forfaitaire.

Le remboursement des frais réels consiste à indemniser le salarié sur la base des dépenses effectivement engagées pour les besoins de son activité professionnelle.

L’employeur doit être en mesure de prouver le caractère professionnel des dépenses et de conserver les justificatifs.

Lorsque ces conditions sont réunies, les sommes remboursées sont intégralement exonérées de cotisations sociales, sans plafond.

Lorsque l’employeur choisit le remboursement des frais professionnels sous forme d’allocation forfaitaire, les montants versés doivent être comparés aux plafonds d’exonération fixés par l’administration et revalorisés chaque année.

Ces limites d’exonération concernent notamment :

Lorsque le montant de l’allocation forfaitaire est inférieur ou égal aux limites d’exonération applicables, aucun justificatif de dépenses n’est exigé.

L’employeur doit toutefois être en mesure de démontrer le caractère professionnel des dépenses indemnisées afin de sécuriser l’exonération de cotisations sociales.

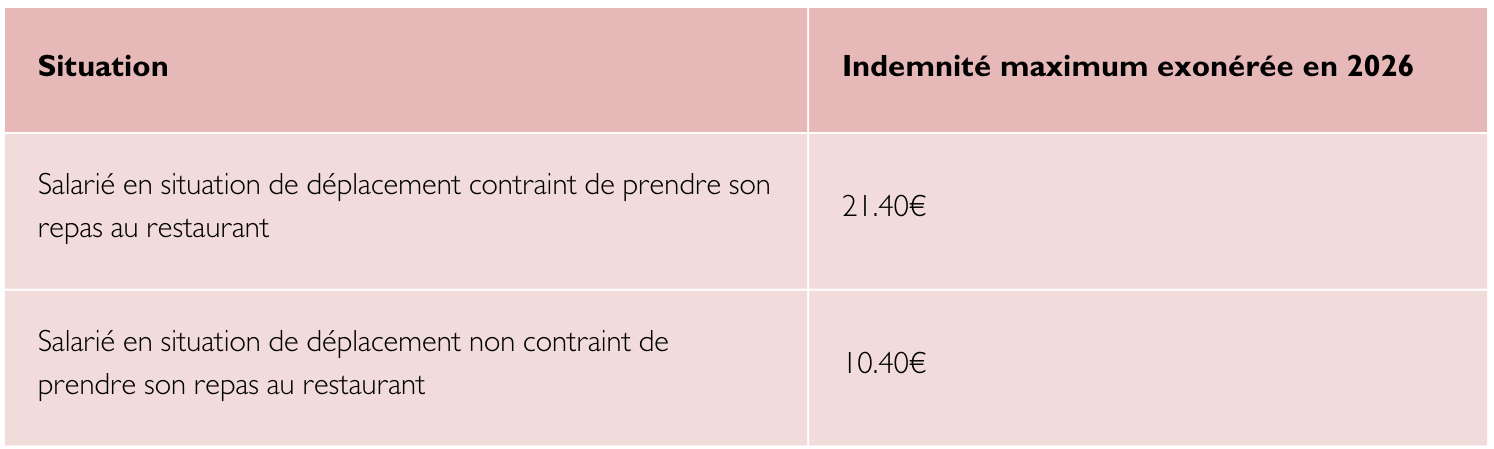

Un salarié est considéré en déplacement professionnel lorsqu’il est hors des locaux de l’entreprise et dans l’impossibilité de regagner son domicile ou son lieu habituel de travail pour déjeuner.

Lorsque le salarié est contraint de prendre son repas au restaurant, l’indemnité forfaitaire est exonérée dans la limite suivante :

Ces montants sont révisés chaque année.

Lorsque l’organisation du travail impose au salarié de prendre une collation ou un repas sur place (travail de nuit, horaires décalés, travail posté), l’indemnité de repas est également exonérée de cotisations dans la limite de 7,50 € par repas en 2026.

Bon à savoir : Votre entreprise a mis en place des titres-restaurant ? Pensez à vérifier le bon respect du plafond d’exonération des titres-restaurant en 2026.

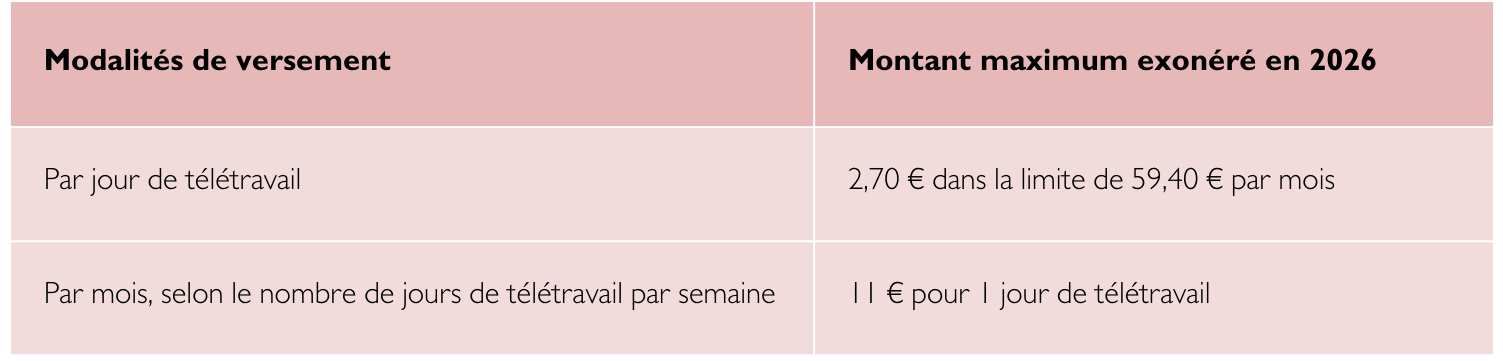

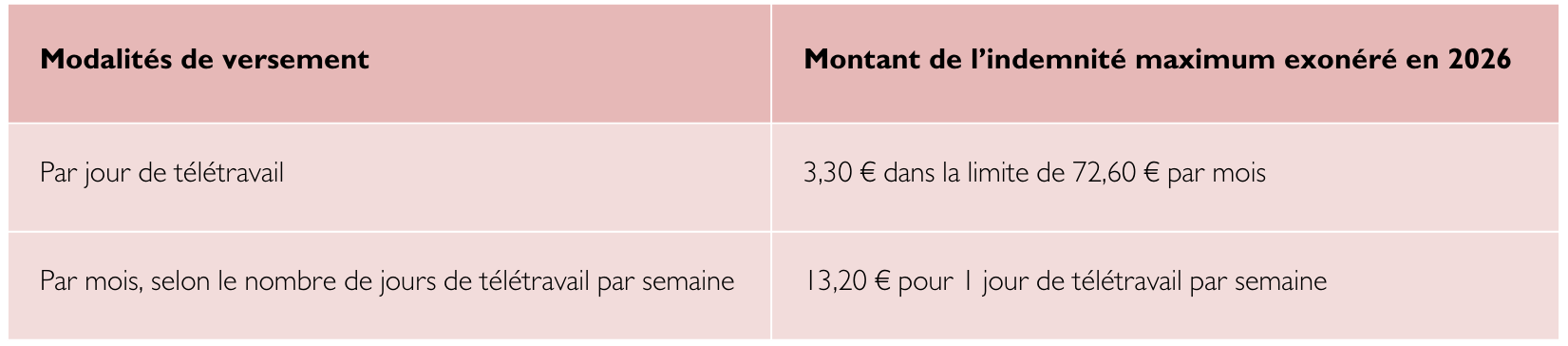

Les frais de télétravail correspondent aux dépenses engagées par le salarié lorsqu’il travaille hors des locaux de l’entreprise, de manière volontaire.

3 catégories sont distinguées :

Un montant supérieur reste possible à condition de justifier les dépenses réelles.

L’employeur doit prendre en charge 50 % du coût des abonnements aux transports en commun utilisés par les salariés pour leurs trajets domicile – lieu de travail, y compris pour les salariés à temps partiel.

Cette prise en charge est obligatoire et exonérée de cotisations sociales.

Avec l’adoption de la loi de finances pour 2026, la possibilité d’une exonération pouvant aller jusqu’à 75 % du coût de l’abonnement dans certaines situations est maintenue.

Le forfait mobilités durables permet d’indemniser les salariés utilisant des modes de transport alternatifs pour leurs trajets domicile – lieu de travail, tels que le vélo, le covoiturage, les transports partagés ou les engins de déplacement personnel.

En 2026, ce forfait est exonéré de cotisations sociales dans la limite de 600 € par an et par salarié (pour les employeurs privés).

En cas de cumul avec la prise en charge obligatoire des transports publics, le plafond global d’exonération est porté à 900 € par an.

Le forfait mobilités durables n’est pas cumulable avec la déduction forfaitaire spécifique (DFS).

Lorsque le salarié est contraint d’utiliser son véhicule personnel pour un déplacement professionnel, l’employeur peut verser des indemnités kilométriques exonérées, à condition de respecter les barèmes fiscaux en vigueur.

Le montant dépend :

Une majoration de 20 % s’applique aux véhicules électriques. Les déplacements doivent être justifiés (trajets, kilomètres parcourus, carte grise du véhicule).

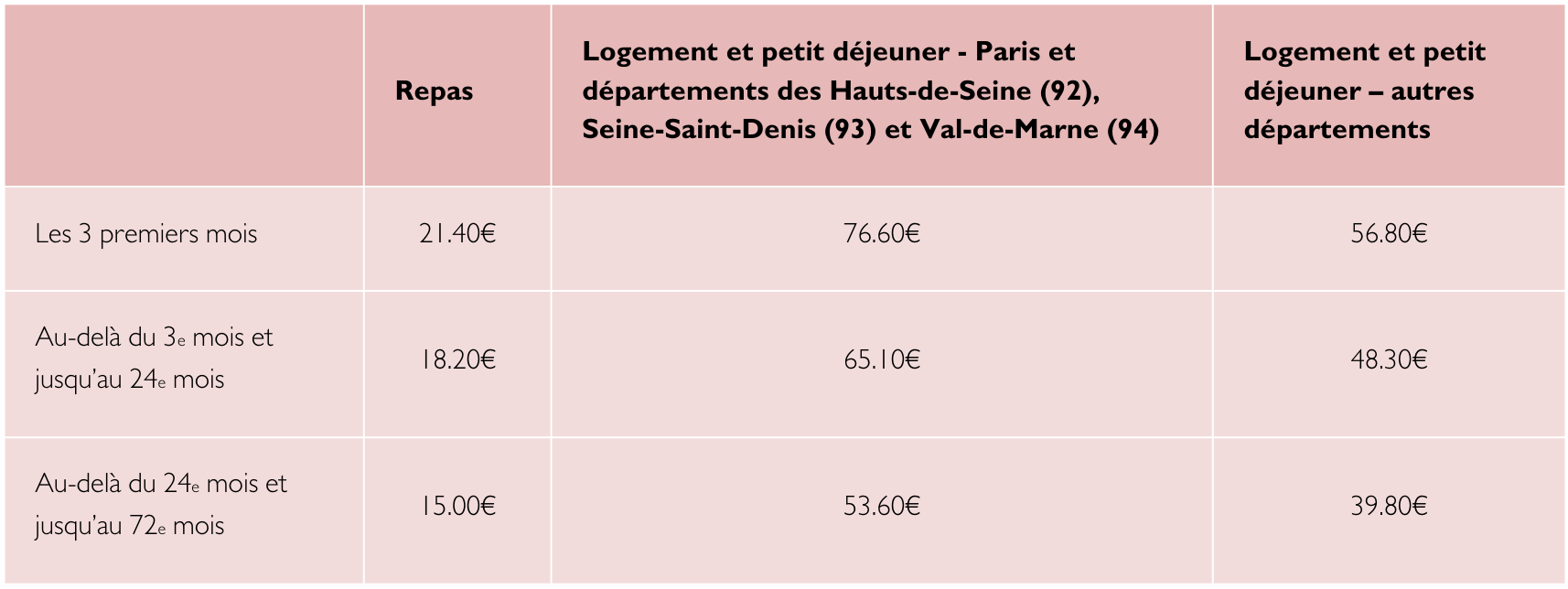

Un grand déplacement est caractérisé par une distance d’au moins 50 km entre le domicile et le lieu de mission, et par l’impossibilité de réaliser le trajet en moins de 1h30 en transport en commun.

Dans ce cadre, l’employeur peut indemniser les frais de repas et de logement sur la base de forfaits revalorisés en 2026, variables selon la durée du déplacement et la zone géographique.

En cas de mutation professionnelle, l’employeur peut également prendre en charge les frais de déménagement, les frais d’hébergement provisoire ainsi que les frais d’installation dans le nouveau logement.

En 2026, l’indemnité forfaitaire d’hébergement provisoire est exonérée dans la limite de 85,10 € par jour, pour une durée maximale de 9 mois.