Les chèques-vacances permettent aux salariés de se constituer un budget de vacances ou de loisirs avec une participation financière de l’employeur. Véritable outil de motivation et de fidélisation, ils offrent des avantages fiscaux à l’entreprise et un complément de revenus aux salariés. Comment les instaurer ? Quelle est la contribution de l’entreprise ? On vous explique en détail.

Le chèque-vacances est un dispositif créé par l’Agence Nationale des Chèques Vacances (ANCV), une organisation publique visant à faciliter les vacances des salariés à moindre coût.

Tous les employés peuvent bénéficier des chèques-vacances, à condition que leur entreprise les propose. Cet avantage salarial est facultatif et repose sur la décision de l’employeur.

Les chèques-vacances sont valides pendant deux ans après l’année de leur émission. Par exemple, un chèque émis en 2026 est utilisable jusqu’au 31 décembre 2028. Après cette période, ils peuvent être échangés jusqu’au 31 mars de l’année suivante pour un montant équivalent, moins les frais de traitement et d’envoi (article L411-12 du Code du tourisme).

Ils peuvent être utilisés toute l’année auprès d’un large réseau de professionnels du tourisme, y compris pour l’hébergement, les voyages, les transports, la restauration, ainsi que pour des activités sportives et culturelles, tant en France que dans l’Union Européenne.

Ces chèques, nominatifs, peuvent être utilisés non seulement par les bénéficiaires eux-mêmes, mais aussi par leurs conjoints, concubins, partenaires de PACS, ainsi que par les personnes à leur charge fiscalement.

Ils existent en format papier ou en version dématérialisée (Chèque-Vacances Connect) pour les paiements sur internet.

Tous les employeurs, quel que soit l’effectif et la forme juridique de leur entreprise, peuvent décider d’attribuer des chèques-vacances à leurs salariés. Ce dispositif, basé sur le volontariat, s’adresse à une cible très large :

Tous les salariés : quelle que soit la nature de leur contrat (CDD ou CDI), leur ancienneté ou leur niveau de ressources ;

Les dirigeants de petites structures : dans les entreprises de moins de 50 salariés, le chef d’entreprise (qu’il soit assimilé salarié ou travailleur indépendant), son conjoint, concubin ou partenaire de PACS, ainsi que les personnes fiscalement à sa charge peuvent également en bénéficier.

Mettre en place des chèques-vacances constitue un véritable attrait pour la politique sociale de l’entreprise. Au-delà de la motivation des équipes, ce dispositif offre des avantages fiscaux et sociaux significatifs.

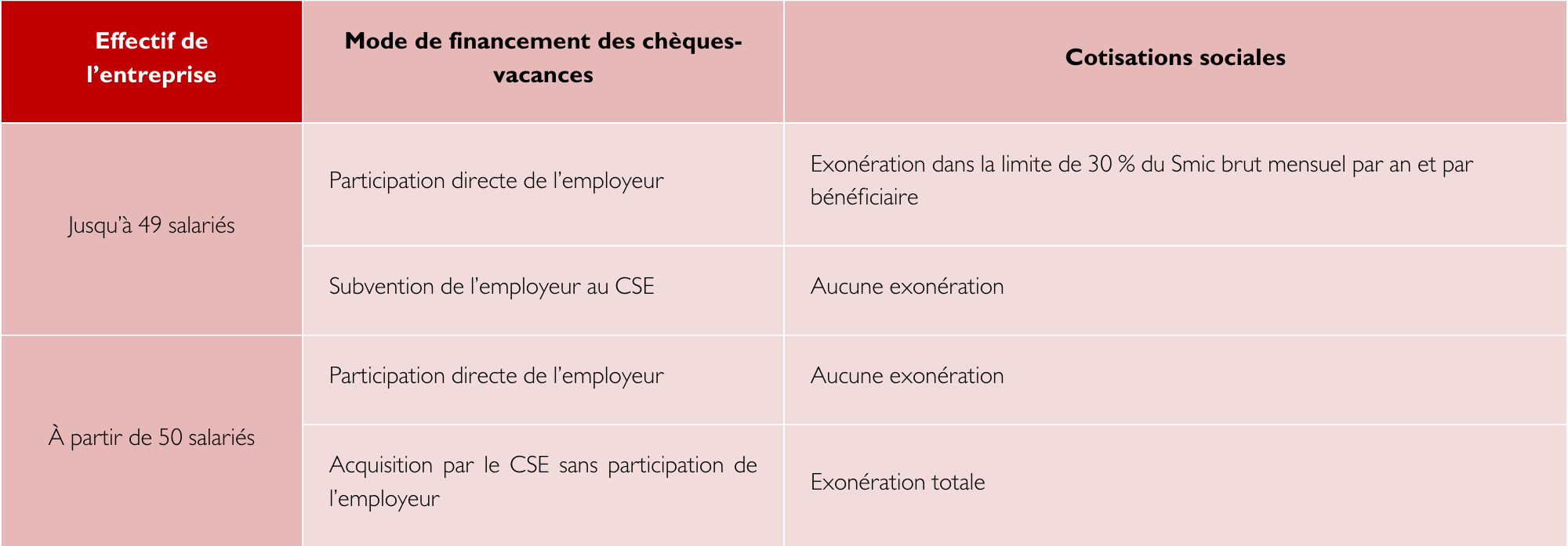

Le régime social dépend de l’effectif de votre entreprise et du mode de financement des chèques-vacances :

Dans les entreprises de moins de 50 salariés : Sous réserve du respect de certaines conditions, la participation de l’employeur est exonérée de la quasi-totalité des cotisations sociales. Elle reste cependant assujettie à la CSG/CRDS et au versement mobilité. Pour bénéficier de ce régime de faveur, l’entreprise doit respecter les plafonds de contribution et les critères de modulation (à retrouver plus loin dans cet article).

Dans les entreprises de 50 salariés et plus : C’est généralement le Comité Social et Économique (CSE) qui gère l’attribution. L’acquisition des chèques-vacances par le CSE, sans participation directe de l’employeur, ne donne lieu à aucune cotisation sociale.

Le régime social dépend ainsi de l’effectif de votre entreprise et du mode de financement choisi :

En plus des exonérations sociales, la contribution de l’employeur est déductible du bénéfice imposable de l’entreprise (dans les limites fixées par la loi).

Du côté des collaborateurs, la participation de l’employeur n’est pas imposable sur le revenu. Cette exonération est accordée dans la limite du SMIC horaire (soit 12,02 € en 2026) multiplié par l’horaire mensuel du salarié.

Exemple : Pour un salarié travaillant 35 heures par semaine, la limite d’exonération est de 1 823,07 € par an (calcul : (12,02 € x 35 h x 52 semaines) / 12 mois).

A noter : D’autres avantages, tels que les titres-restaurants, sont également très appréciés des salariés.

La mise en place des chèques-vacances est une démarche volontaire. L’employeur est libre de les instaurer, mais il doit suivre un cadre légal précis pour garantir la validité des exonérations.

Les chèques-vacances peuvent être mis en place selon deux modalités :

Par accord collectif : il peut s’agir d’un accord de branche, d’un accord interentreprises ou d’un accord d’entreprise.

Par engagement unilatéral de l’employeur : après consultation des représentants du personnel (CSE) s’ils existent, et en information de l’ensemble des salariés.

Bon à savoir : La mise en place étant facultative, l’employeur comme les salariés restent libres d’accepter ou non de participer au dispositif.

Les chèques-vacances doivent être attribués en fonction de critères non-discriminants portés à la connaissance des salariés. Aucune condition de ressources n’est exigée à l’égard des bénéficiaires. Cependant le revenu des salariés est un des éléments déterminant le montant maximal de la contribution patronale.

Dans les entreprises de 50 salariés et plus, leur attribution est généralement décidée par le CSE dans le cadre de la gestion des activités sociales et culturelles.

Le financement des chèques-vacances repose sur une participation financière dont les modalités de gestion varient selon la taille de l’entreprise :

Dans les entreprises de moins de 50 salariés : L’employeur participe conjointement avec les salariés à l’acquisition des titres. Pour simplifier la gestion, les salariés peuvent verser leur part via un prélèvement mensuel sur leur paie, sous réserve d’avoir donné leur accord exprès et écrit.

Dans les entreprises de 50 salariés et plus : C’est généralement le CSE qui assure le financement via son budget des activités sociales et culturelles (ASC), sans nécessiter de financement direct de l’entreprise.

A noter : La mise en place des chèques-vacances étant facultative, l’employeur comme les salariés restent libres de les accepter ou non.

Bon à savoir : L’employeur doit respecter également deux principes fondamentaux pour pouvoir bénéficier de l’exonération :

Pour pouvoir bénéficier des exonérations, l’entreprise de moins de 50 salariés (dépourvue de CSE) doit respecter différents plafonds par titre, par bénéficiaire, ainsi que par montant global de contribution.

L’employeur ne peut bénéficier de l’exonération de charges que si sa contribution par salarié reste en-dessous du seuil déterminé.

Le montant maximal de la contribution de l’employeur pour les chèques-vacances dépend du niveau de rémunération du salarié bénéficiaire :

Bon à savoir : Ces pourcentages peuvent être majorés de 5 % par enfant à charge et de 10 % par enfant handicapé, dans la limite cumulative de 15 %, comme précisé dans le Code du tourisme (article D411-6-1).

Par exemple, pour un collaborateur touchant 2500 € par mois et ayant 2 enfants à charge non handicapés, la contribution peut atteindre 90 % de la valeur libératoire du chèque vacances.

Pour les entreprises de moins de 50 salariés, l’exonération des cotisations sociales est soumise également à un autre plafond, cette fois-ci par bénéficiaire. Ainsi, la contribution de l’employeur est limitée à 30 % du SMIC brut mensuel, soit 546,92 € par an et par salarié en 2026.

Le montant total des contributions versées par l’entreprise ne peut excéder la moitié du produit du SMIC mensuel par le nombre de salariés de l’entreprise. Pour 2026, cela représente environ 911,54 € (12,02*151,67/2) multiplié par l’effectif.

Par exemple, dans une entreprise de 10 salariés, la contribution annuelle globale ne peut pas dépasser en 2026 : ((12.02 x 151,67 h) x 10 salariés) / 2 = environ 9 115.40 €. Exemple de mise en place :

| Salaire mensuel brut du bénéficiaire | Taux de contribution employeur* | Dotation globale | Montant maximal participation employeur

(en 1 fois) |

Montant participation salarié

(en 1 fois ou sous forme d’épargne) |

| Inférieur au PMSS (4005 € en 2026) | 80% | 575 € | 460 € | 115 € |

| Supérieur au PMSS (4005€ en 2026) | 50% | 575 € | 287,50 € | 287,50 € |

*Hors application majoration par enfant à charge ou handicapé.

L’ANCV est l’unique organisme autorisé à délivrer ces titres. Des frais d’ouverture de votre compte sont à prévoir, auxquels s’ajoute une commission fixe de 1 % sur le montant des chèques.

Les chèques sont envoyés quelques jours après la commande, avec la possibilité de les expédier directement aux bénéficiaires. À noter qu’il y a des frais d’envoi à chaque demande.

Pour conclure, si vous souhaitez attribuer des chèques vacances à vos salariés et bénéficier des exonérations de cotisations sociales, toutes ces conditions doivent être respectées pour l’ensemble des salariés. A défaut, il y a un risque de remise en cause et de redressement par l’URSSAF. Contactez votre gestionnaire de paie pour toute question à ce sujet.